2009���м����ְ�ƿ��ԡ��������������𰸼�����

����1.���и�����ҵ�������Ŀ���У��ܹ�ͬʱ�����ʽ��ʱ���ֵ��Ͷ�ʷ������ص��ǣ� ����

����A.��ֵ���

����B.�������

����C.ÿ���������

����D.��ҵ��ֵ���

�����ο��𰸣�D

�����𰸽�������ҵ��ֵ���ͬʱ�������ʽ��ʱ���ֵ��Ͷ�ʷ������ء�

����

����2.��֪ij��˾��Ʊ�Ħ�ϵ��Ϊ0.5�����ڹ�ծ������Ϊ6%���г����������Ϊ10%����ù�˾��Ʊ�ı�Ҫ������Ϊ�� ����

����A.6%

����B.8%

����C.10%

����D.16%

�����ο��𰸣�B

�����𰸽����������ʱ��ʲ�����ģ�ͣ���Ҫ������=6%+0.5����10%-6%��=8%.

����

����3.�Ѿ�������������Ͷ�������ʵ�����ֵ�ֱ�Ϊ10%��12%����������������Ͷ�ʷ��գ��ڱȽϼ������������մ�СʱӦʹ�õ�ָ���ǣ� ����

����A.�������

����B.����

����C.����

����D.����

�����ο��𰸣�A

�����𰸽���������������Ͷ�������ʵ�����ֵ����ͬ������£�Ӧ���ñ���������Ƚ����������ķ��ա�

����

����4.��ҵ���ж�Ԫ��Ͷ�ʣ���Ŀ��֮һ�ǣ� ����

����A.�����

����B.��������

����C.���ٷ���

����D.���ܷ���

�����ο��𰸣�C

�����𰸽����� ��ϵͳ���տ���ͨ��Ͷ����Ͻ��з�ɢ��������ҵ�����˶�Ԫ��Ͷ�ʵ�Ŀ��֮һ�Ǽ��ٷ��ա�ע��ϵͳ�����Dz��ܱ���ɢ�ģ����Է��ղ����ܱ�������

����

����5. ��֪��F/A��10%��9����13.579����F/A��10%��11����18.531��10���ڣ�����Ϊ10%�ļ��������ֵϵ��ֵΪ�� ����

����A.17.531

����B.15.937

����C.14.579

����D.12.579

�����ο��𰸣�A

�����𰸽��������������ֵϵ��������ͨ�����ֵϵ���Ļ����ϡ�������1��ϵ����1�������ԣ�10���ڣ�����Ϊ10%�ļ��������ֵϵ��=��F/A��10%��11��-1=18.31-1=17.531��

����

����6.ծȯ����ʵ����Ϣ�����������ծȯʵ�ʼ۸�ı����ǣ� ����

����A.Ʊ��������

����B.��Ҫ������

����C.ֱ��������

����D.������������

�����ο��𰸣�C

�����𰸽����� �����������ֳ�ֱ�������ʡ���ǰ�����ʣ�ָծȯ����ʵ����Ϣ����������ծȯ��ʵ�ʼ۸�֮���ʡ�

����

�� ��7. ijͶ����Ŀ��Ӫ��ij����ܳɱ����ã�����������ã�Ϊ1100��Ԫ�����У��ԭ���ϡ�ȼ�ϺͶ����ѹ����Ϊ500��Ԫ�����ʼ������ѵĹ����Ϊ300�� Ԫ���̶��ʲ��۾ɶ�Ϊ200��Ԫ����������Ϊ100��Ԫ���ݴ˼���ĸ���Ŀ����ľ�Ӫ�ɱ������Ϊ�� ����Ԫ��

����A.1000

����B.900

����C.800

����D.300

�����ο��𰸣�B

�����𰸽����� ��Ӫ�ɱ�=����������õ��ܳɱ�����-�۾�=1100-200=900����Ԫ����

�������ߣ���Ӫ�ɱ�=�ԭ����+ȼ�ϺͶ�����+���ʼ�������+��������=500+300=100=900����Ԫ����

����

����8.��֤ȯ����Ϊԭ��֤ȯ������֤ȯ�����ݵķ����־�ǣ� ����

����A.֤ȯ��������

����B.֤ȯȨ���ϵ

����C.֤ȯ�����ȶ�״��

����D.֤ȯ�����������

�����ο��𰸣�D

�����𰸽����� ����֤ȯ����ľ������أ��ɽ�֤ȯ��Ϊԭ��֤ȯ������֤ȯ��

����

����9.Ͷ���߶Թ�Ʊ������ծȯ�ͳ���ծȯ����Ͷ�ʣ���ͬ��Ŀ���ǣ� ����

����A.����������ʱ�����ʽ�

����B.��ȡ�����ʽ�

����C.��ȡ�ع�Ȩ

����D.��ȡ����

�����ο��𰸣�D

�����𰸽����� ��ҵ���й�ƱͶ�ʵ�Ŀ���ǻ����Ϳعɣ����ж���ծȯͶ�ʵ�Ŀ����Ҫ��Ϊ�˺���������ʱ�����ʽ𣬵����ֽ���������棻��ҵ���г���ծȯͶ�ʵ�Ŀ����Ҫ��Ϊ�˻���ȶ������档����������Ͷ���߶Թ�Ʊ������ծȯ�ͳ���ծȯ����Ͷ�ʣ���ͬ��Ŀ���ǻ�ȡ���档

����

����10. ���и����У������ڼ���Ӫ���ʽ����ʽ�ǣ� ����

����A.�ʲ��ܶ�-��ծ�ܶ�

����B.�����ʲ��ܶ�-��ծ�ܶ�

����C.�����ʲ��ܶ�-������ծ�ܶ�

����D.�ٶ��ʲ��ܶ�-������ծ�ܶ�

�����ο��𰸣�C

�����𰸽�����Ӫ���ʱ�=�����ʲ��ܶ�-������ծ�ܶ�

����

����11.���ñ��ǿͻ������ҵ��ҵ�������߱������������ͨ����ʾΪ�� ����

����A.Ԥ�ڵ��ֽ��ۿ���

����B.Ԥ�ڵĻ�����ʧ��

����C.�ֽ��ۿ�����

����D.��������

�����ο��𰸣�B

�����𰸽��������ñ��ǿͻ������ҵ��ҵ�������߱������������ͨ����Ԥ�ڵĻ�����ʧ�ʱ�ʾ�����Ա���ѡ��B.�̲�P142��

����

����12.���и����У���ֱ��Ӱ�챣�մ�����������ǣ� ����

����A.ƽ��ÿ������������

����B.Ԥ���������ǰ��

����C.Ԥ��ÿ����С������

����D.����������ǰ��

�����ο��𰸣�C

�����𰸽��������մ�����=1/2��Ԥ��ÿ�����������*Ԥ����Ķ�����ǰ��-ƽ��ÿ�������������*������ǰ�ڣ������Կ�����ѡ��ABD��Ӱ�챣�մ�����ѡ��C��Ӱ�챣�մ��������Ա���Ĵ���C.

����

����13.ij��ҵ��Ҫ�����ʽ�60��Ԫ�����ڴ�������Ҫ�������20%��Ϊ������������ҵ��Ҫ����������Ĵ�������Ϊ�� ����Ԫ��

����A.75

����B.72

����C.60

����D.50

�����ο��𰸣�A

�����𰸽�������Ϊ�����=������������*��1-�����������ʣ������ԣ���������Ҫ����������Ĵ�������=60/��1-20%��=75��Ԫ��ѡ��A����ȷ�𰸡�

����

����14.���и����У���ɥʧ�ֽ��ۿ۵Ļ���ɱ��ʷ���仯���ǣ� ����

����A.�ֽ��ۿ���

����B.�ۿ���

����C.���ñ�

����D.������

�����ο��𰸣�D

�����𰸽�����ɥʧ�ֽ��ۿ۵Ļ���ɱ�=�ֽ��ۿ���/��1-�ֽ��ۿ��ʣ�*360/��������-�ۿ��ڣ������Կ������ֽ��ۿ��ʡ��ۿ��ں�ɥʧ�Ļ���ɱ�������䶯�����ñ���ɥʧ�Ļ���ɱ��أ������ں�ɥʧ�Ļ���ɱ��ʷ���䶯�����Ա���Ӧ��ѡ��D��

����

����15.ij��˾������Ȩ��ͳ��ڸ�ծ����Ϊ5�U4�������ڸ�ծ��������100��Ԫ����ʱ���ʽ�ɱ�Ϊ8%�������ڸ�ծ����������100��Ԫʱ���ʽ�ɱ�Ϊ10%���ٶ��ʱ��ṹ���ֲ��䣬������ܶ�ֽ��Ϊ�� ����Ԫ��

����A.200

����B.225

����C.385

����D.400

�����ο��𰸣�B

�����𰸽�������ծռ���ʲ��ı���=4/��5+4��=4/9�������ܶ�ֽ��=100/��4/9��=225����Ԫ�������Ա���Ӧ��ѡ��B��

����

����16.������˰�����µ�MM���ۣ����б�������ȷ���ǣ� ����

����A.��ҵ���������ʱ��ṹ

����B.��ծԽС����ҵ��ֵԽ��

����C.��ծԽ����ҵ��ֵԽ��

����D.��ҵ��ֵ����ҵ�ʱ��ṹ��

�����ο��𰸣�D

�����𰸽�������һϵ�м���֮�£�MM������������Ҫ�����⣬����֮һ�ǣ����ò���ܸ˵Ĺ�˾�����Ȩ�ʽ�ɱ�������ʶ�����Ӷ���ߡ���Ϊ���˵�ծ�����˾�����IJ���ܸ�����ᱻ��Ȩ�ʽ�ɱ��ʵ����������������ԣ���˾�ļ�ֵ�����ʱ��ṹ�ء�

����

����17.��ҵΪά��һ����Ӫ���������븺������ͳɱ��ǣ� ����

����A.�䶯�ɱ�

����B.��ϳɱ�

����C.Լ���Թ̶��ɱ�

����D.�����Թ̶��ɱ�

�����ο��𰸣�C

�����𰸽�����Լ���Թ̶��ɱ�������ҵ����Ӫ�������ɱ�������ҵΪά��һ����ҵ�������븺������ͳɱ���

������

����18.��Ϊ��ֱ���Ͷ���ߵ����棬��ҵ�������пɹ������������������²Ž���������䡱�����ֵķ���ԭ���ǣ� ����

����A.�ʱ���ȫԭ��

����B.������ԭ��

����C.��������ԭ��

����D.Ͷ��������Ե�ԭ��

�����ο��𰸣�A

�����𰸽��������ݽ̲�239ҳ�ʱ���ȫԭ��Ĺ涨����ҵ�������пɹ��������������½���������䣬ֻ���������ܳ�ֱ���Ͷ���ߵ����档

����

����19.ij��˾��������Ӫҵ����չ��Ŀǰ���ڳɳ��Σ�Ԥ�����е�������Ӫ�����ܹ�����δ��10���ȶ���������Ҫ����˾ϣ��������빫˾ӯ�������ϡ�����������������Ϊ���˸ù�˾�Ĺ��������ǣ� ����

����A.ʣ���������

����B.�̶���������

����C.�̶�����֧��������

����D.�����������Ӷ����������

�����ο��𰸣�C

�����𰸽������̶�����֧�������ߵ��ŵ�֮һ�ǹ����빫˾ӯ����ܵ���ϣ������˶�ӯ��֣���ӯ�ٷ֣���ӯ���ֵĹ�������ԭ��

����

����20.�봫ͳ����Ԥ�㷽����ȣ����ڹ���Ԥ�㷽��ȱ����ǣ� ����

����A.Ԥ�㹤�������л� ����� У

����B.���ȵ�

����C.��ʱ�Բ�

����D.��������

�����ο��𰸣�A

�����𰸽������봫ͳ�Ķ���Ԥ�㷽����ȣ�������Ԥ�㷽�����Ƶ�Ԥ��������ȸߡ���ʱ��ǿ�������Ժã��Լ������Ժ��ȶ���ͻ�����ŵ㣻����Ҫȱ����Ԥ�㹤������

����

����21.����ȫ��Ԥ����ϵ�ķ��࣬����Ԥ���У����ڲ���Ԥ����ǣ� ����

����A.����Ԥ��

����B.�ֽ�Ԥ��

����C.ֱ�Ӳ���Ԥ��

����D.ֱ���˹�Ԥ��

�����ο��𰸣�B

�����𰸽���������Ԥ������ֽ�Ԥ�㡢�������Ԥ�㡢Ԥ���������Ԥ���ʲ���ծ�������ݡ�

����

����22.�������취�£��̶�������õIJ�����Էֽ�Ϊ�� ����

����A.�۸����Ͳ�������

����B.�ķѲ����Ч�ʲ���

����C.���������Ч�ʲ���

����D.�ķѲ������������

�����ο��𰸣�D

�����𰸽������ڹ̶�������õ������취�����£��ѹ̶�������ò����Ϊ�ķѲ�������������������֡�

����

����23.����ʹ���������ڳɱ�ԭ�������и����У���������ά���ɱ����ǣ� ����

����A.�����ɱ�

����B.�����ɱ�

����C.�����ɱ�

����D.��Ƴɱ�

�����ο��𰸣�A

�����𰸽���������ά���ɱ���ָ�ۺ����ʹ�øò�Ʒ�йص����ijɱ���ά�ɱ��������ɱ���

����

����24.����ָ���У�����ֵ��С�볥ծ������Сͬ����䶯���ǣ� ����

����A.��Ȩ����

����B.�ʲ���ծ��

����C.�ѻ���Ϣ����

����D.��Ϣ��ծ����

�����ο��𰸣�C

�����𰸽������ѻ���Ϣ����=Ϣ˰ǰ�����ܶ�/��Ϣ֧������ָ��Խ��˵����ҵ��ծ����Խǿ��

����

����25.ij��ҵ2007���2008���Ӫҵ������ֱ�Ϊ7%��8%���ʲ���ת�ʷֱ�Ϊ2��1.5��������ʲ���ծ����ͬ����2007����ȣ�2008��ľ��ʲ������ʱ䶯����Ϊ�� ����

����A.����

����B.�½�

����C.����

����D.��ȷ��

�����ο��𰸣�B

�����𰸽��������ʲ�������=Ӫҵ������*�ʲ���ת��*Ȩ���������Ϊ�ʲ���ծ�ʲ��䣬����Ȩ��������䡣2007��ľ��ʲ�������=7%*2*Ȩ�����=14%*Ȩ�������2008��ľ��ʲ�������=8%*1.5*Ȩ�����=12%*Ȩ�����������2008��ľ��ʲ����������½��ˡ�

��

������������ѡ�����������10С�⣬ÿС��2�֣���20�֡�ÿС�ⱸѡ���У����������������Ϸ����������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����2BǦ����Ϳ��������26��35��Ϣ�㡣��ѡ����ѡ����ѡ����ѡ�����÷���

����26. �ڲ������κι���������ǰ���£����и����У���ֱ������ҵ�ʽ�Ӫ�˻�γɵIJ����ϵ�У� ����

����A.��ҵ��Ͷ����֮��Ĺ�ϵ

����B.��ҵ��������֮��Ĺ�ϵ

����C.��ҵ������֮��Ĺ�ϵ

����D.��ҵ��ְ��֮��Ĺ�ϵ

�����ο��𰸣�ABC

�����𰸽�����ѡ��A����ҵͶ�ʻ�����ģ�ѡ��B����ҵ���ʻ�������ģ�ѡ��C���ڷ��������������⡣����Ӧ��ѡ��ABC��

����

����27.���и����У�������ҵ���з��յ��У� ����

����A.��Ӫ����

����B.���ʷ���

����C.�������

����D.���ʷ���

�����ο��𰸣�AC

�����𰸽����������ض�����ҵ���ԣ���ҵ���з��տɽ�һ����Ϊ��Ӫ���պͲ�����գ����Ա���Ĵ�Ӧ��ѡ��AC����

����

����28.��ҵ����Ʊ������Ϊi��ծȯʱ���г�����Ϊk������˵������ȷ���У� ����

����A.��i��k��ծȯ��۷���

����B.��i��k��ծȯ�ۼ۷���

����C.��i��k��ծȯ��۷���

����D.��i��k��ծȯ�ۼ۷���

�����ο��𰸣�CD

�����𰸽�������ծȯ��Ʊ������С���г����ʵ�ʱ��ծȯ�ۼ۷��У���֮������۷��С�

����

����29.Ͷ�����ڼ������Ͷ��������ʱ��Ӧ���ǵ������У� ����

����A.�����������

����B.��ĩ���л������

����C.�������λ��ֵ

����D.��ĩ����λ��ֵ

�����ο��𰸣�ABCD

�����𰸽���������������=����ĩ���з���*����λ��ֵ��ĩ��-������з���*����λ��ֵ�������/��������з���*����λ��ֵ����������������ʽ��֪������Ĵ�Ӧ����ABCD.

����

����30.��ҵ����ӳ��������ޣ����ܵ��µĽ���У� ����

����A.����������

����B.�ӳ�ƽ��������

����C.���ӻ�����ʧ

����D.�������˷���

�����ο��𰸣�ABCD

�����𰸽�����ͨ�����ӳ��������ޣ�������һ���̶����������������Ӷ�����ë�������Dz��ʵ����ӳ��������ޣ������ҵ�������������һ��ʹƽ���������ӳ���ռ����Ӧ���˿��ϵ��ʽ���Ӧ���ӣ��������ɱ����ӣ�������������ʧ�����˷��õ����ӡ����Ա���Ĵ���ABCD��

����

����31. �ڼ������и����ʽ�ij��ʳɱ�ʱ����Ҫ���dz��ʷ��õ��У� ����

����A.��ͨ��

����B.ծȯ

����C.���ڽ��

����D.��������

�����ο��𰸣�ABC

�����𰸽���������������ʱ��ɱ��Dz���Ҫ���dz��ʷ��õġ�

��

����32.��ҵ��ȷ������֧����ˮƽʱ��Ӧ�����ǵ������У� ����

����A.Ͷ�ʻ���

����B.���ʳɱ�

����C.�ʱ��ṹ

����D.�ɶ�ƫ��

�����ο��𰸣�ABCD

�����𰸽�����ȷ������֧����ˮƽ�ĸߵͣ�ȡ������ҵ���������ص�Ȩ�⣺��1����ҵ�����ijɳ����ڣ���2����ҵ��Ͷ�ʻ����3����ҵ�ij������������ʳɱ�����4����ҵ���ʱ��ṹ����5���������źŴ��ݹ��ܣ���6�����Э�鼰�������ƣ���7���ɶ�ƫ�ã���8��ͨ�����͵����ء�

��

����33.���и����У��������й�˾��Ʊ�ع��������У� ����

����A.����ֽ����

����B.���ÿ������

����C.��ܾ�Ӫ����

����D.�ȶ���˾�ɼ�

�����ο��𰸣�ABD

�����𰸽�������Ӫ��������ҵ�ھ�Ӫ������ٵķ��գ���Ʊ�ع��ء�

����

����34.�ڱ����ֽ�Ԥ��ʱ������ij���ֽ���ȱ���뿼�ǵ������У� ����

����A.�ڳ��ֽ����

����B.��ĩ�ֽ����

����C.�����ֽ�֧��

����D.�����ֽ�����

�����ο��𰸣�ACD

�����𰸽�����ij���ֽ���ȱ=���ڿ������ֽ�ϼ�-�����ֽ�֧���������ڿ������ֽ�ϼ�=�ڳ��ֽ����+�����ֽ����룬���Ա���Ĵ���ACD��

����

����35.���и��������ҵ�ɱ����ı����У���ȷ���У� ����

����A.����һ�ֲ���Ԥ��ķ���

����B.������ҵΪ��������ɱ�

����C.����һ�ֳɱ����Ƶķ���

����D.����һ��ȷ����ijɱ����㷽��

�����ο��𰸣�BC

�����𰸽�������

ҵ�ɱ�����һ�ֳɱ����Ƶķ���������ѡ��A����ȷ��ѡ��C��ȷ����ҵ�ɱ���������ҵΪ���������ѡ��B��ȷ���ӷ��÷����ȷ��������������ҵ�ɱ�������

�������ķ������ʹ�ɱ��Ĺ����Ե�����ߣ���˳ɱ���Ϣ��Ը�Ϊ�ۡ���ʵ��ȷ�����Dz���ȷ��������ѡ��D����ȷ��

����

���������ж������� ���10С�⣬ÿС��1�֣���10�֣����ж�ÿС��ı����Ƿ���ȷ���������Ҫ����2BǦ����Ϳ��������61��70��Ϣ�㡣��Ϊ������ȷ�ģ��� Ϳ�������Ϣ��[��]����Ϊ��������ģ���Ϳ����������Ϣ��[��]��ÿС���ж���ȷ�ĵ�1�֣��������Ŀ�0.5�֣�������IJ��÷�Ҳ���۷֡��������� �͵÷�Ϊ��֣�

����61.���ʲ�����У������ʲ���ϵ��������ͬ��ͨ���滻�ʲ�����е��ʲ���ı��ʲ�����в�ͬ�ʲ��ļ�ֵ���������ܸı����ϵķ��մ�С��������

�����ο��𰸣���

�����𰸽������ʲ���ϵĦ�ϵ�����ڸ������ʲ���ϵ���ļ�Ȩƽ����������滻�ʲ�����е��ʲ���ı�����в�ͬ�ʲ��ļ�ֵ���������ܻ�ı���Ϧ�ϵ���Ĵ�С�����Ӹı���Ϸ��յĴ�С��

����

����62. ij�ڼ��������ֵϵ�����ڣ�1+i������ͬ����ͨ�����ֵϵ����������

�����ο��𰸣���

�����𰸽��������������ֵϵ�������ּ��㷽����һ������ͨ�����ֵϵ���Ļ����ϡ�������1��ϵ����1��������ͬ����ͨ�����ֵϵ�����ԣ�1+i����

����

����63. Ͷ����Ŀ������˰ǰ���ֽ������������ʷ���������˰���߱仯��Ӱ�죬����ȫ�淴ӳͶ����Ŀ��������ӯ�������Ļ������ݡ�������

�����ο��𰸣���

�����𰸽�����������ĿͶ�ʼ��裬�ڷ���Ͷ����Ŀ�ֽ�������ʱ������ҵ���ʷ�����Ӱ�죻����˰ǰ���ֽ����������漰����˰�ֽ�����������˰���ߵı仯Ҳ����Ӱ������˰ǰ�ֽ�����������������ȷ�ġ�

����

����64. ����Ʒ�ڻ������У�Ͷ����Ϊ������ʧ�����趨��δ���ڻ�����������ļ۸���ߵ����͵��Ϊ��ֹ��㡱��������

�����ο��𰸣���

�����𰸽�����ֹ������ڻ�������Ϊ���������ʧ����ȫ�ѻ�����ʹ����������ƶ�������������ļ۸���ߵ����͵㡣

����

����65. ���ô��ģʽȷ������ֽ�����������뿼�ǻ���ɱ���ת���ɱ��Ͷ�ȱ�ɱ���������

�����ο��𰸣���

�����𰸽��������ô��ģʽ�����ֽ���ѳ�����ʱ���Զ�ȱ�ɱ����迼�ǣ�ֻ�Ի���ɱ��̶���ת���ɱ����Կ��ǡ�

����

����66. ��ҵ���ò�������Ȩ��Ӧ���˿�ת�÷�ʽ����ʱ�����Ӧ���˿�����ˣ��仵�˷��ձ����ɱ���ҵ�е���������

�����ο��𰸣���

�����𰸽�������ҵ���ò�������Ȩ��Ӧ���˿�ת�÷�ʽ����ʱ�����Ӧ���˿�����ˣ��仵�˷��������ге���

����

����67. �������������������£���Ʊ�ָ��ʹ��������Ĺ�Ʊ�������ӣ���������˾�ʲ���ծ�ʡ�������

�����ο��𰸣���

�����𰸽�������Ʊ�ָ��ʹ��������Ĺ�Ʊ�������ӣ�����û�иı乫˾��Ȩ���ܶû�иı乫˾���ʱ��ṹ����˾���ʲ���ծ�ʲ��䡣

����

����68. ���Ԥ����Ϊ�˷��̶�Ԥ���ȱ�����Ƶ�һ���Ƚ�Ԥ�㷽����������

�����ο��𰸣���

�����𰸽�������

��Ԥ����ָ�ڱ��Ƴɱ�����Ԥ��ʱ����������������ڼ��������ķ�����Ŀ�����������ǽ����е�Ԥ��֧��������Ϊ�����㣬һ�д�ʵ����Ҫ����ܳ���������

����Ԥ�����ڸ�����õ����ݼ���֧���Ƿ���������ۺ�ƽ��Ļ����ϱ��Ʒ���Ԥ���һ�ַ��������˷�������Ԥ���ȱ�㡣

����

����69. �������ɱ������У�Ԥ���ͼ���ɱ����ڲ��ɱ���ɱ�������ʧ�ɱ����ǿɱ���ɱ���������

�����ο��𰸣���

�����𰸽�����Ԥ���ͼ���ɱ����ڲ��ɱ���ɱ������Ų�Ʒ�����IJ�����ߣ��ⲿ�ֳɱ������������ʧ�ɱ������ڿɱ���ɱ������Ų�Ʒ�����IJ�����ߣ��ⲿ�ֳɱ������͡�

����

����70. ��ծ����Խ�ߣ���Ȩ�����Խ�ͣ��������Խ������

�����ο��𰸣���

�����𰸽�����Ȩ�������1/��1���ʲ���ծ�ʣ������Ը�ծ����Խ�ߣ�Ȩ�����Խ�������Խ��

����

�����ġ�������������� ���4С�⣬ÿС��5�֣���20�֡���Ҫ��������Ŀ�������г�������̣��������м�����λ�ģ�Ӧ������������ļ�����λӦ����������������λ��ͬ�� ����������С���ģ�������Ҫ���⣬������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ���������Ӧ�����ֲ�����

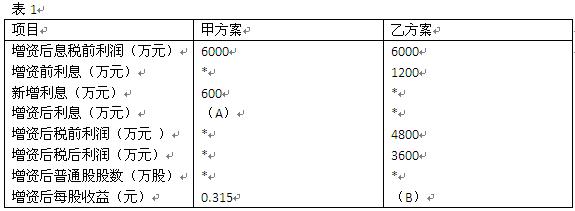

����1.2009��3��9�գ�A��˾����������ͨ��10000��ɣ���Ʊ�м�Ϊ15Ԫ/�ɡ�

�������գ��ù�˾�·�����10000����Ϲ�Ȩ֤���涨ÿ���Ϲ�Ȩ֤�ɰ�10Ԫ�Ϲ�1����ͨ�ɹ�Ʊ�����Ϲ�Ȩ֤���ۼ������ۼ�ֵһ�¡�

����ͬ�գ���Ͷ������15000Ԫ�����˸ù�˾��Ʊ����Ͷ������15000Ԫ�����˸ù�˾���Ϲ�Ȩ֤���ٶ�������Ͷ���ߵĽ����á�

����Ҫ��

������1�����㷢��ʱÿ���Ϲ�Ȩ֤�����ۼ�ֵ��

������2���ٶ����Ϲ�Ȩ֤��ȨʱA��˾��Ʊ�м�Ϊ15Ԫ/�ɣ�����ȫ���Ϲ�Ȩ֤��Ȩ��ù�˾��Ȩ���ܼ�ֵ��ÿ�ɼ�ֵ��

������3����A��˾��Ʊ�м�Ϊ18Ԫ/��ʱ�����㣺

�����ټ�Ͷ���߹�ƱͶ�ʵ������ʣ�

��������Ͷ�����Ϲ�Ȩ֤Ͷ�ʵ������ʡ�

�����ο��𰸣�

������1��ÿ���Ϲ�Ȩ֤�����ۼ�ֵ��max[��15��10����1��0]��5��Ԫ��

������2��ȫ���Ϲ�Ȩ֤��Ȩ��ù�˾��Ȩ���ܼ�ֵ��10000��15��10000��10��250000����Ԫ��

������˾�ܹɷݣ�10000��10000��20000����ɣ�

����ÿ�ɼ�ֵ��250000/20000��12.5��Ԫ��

������3���ټ�Ͷ���߹�ƱͶ�ʵ������ʣ���18��15��/15��100%��20%

������Ͷ���߹�ƱͶ�ʵ������ʣ�[��18��15����15000/15]/15000��100%��20%

��������Ͷ����ÿ���Ϲ�Ȩ֤�Ĺ���۸���ʱÿ���Ϲ�Ȩ֤�����ۼ�ֵ��5��Ԫ��

������Ͷ����ÿ���Ϲ�Ȩ֤�ij��ۼ۸���ʱÿ���Ϲ�Ȩ֤�����ۼ�ֵ

������max[��18��10����1��0]��8��Ԫ��

�������ԣ���Ͷ�����Ϲ�Ȩ֤Ͷ�ʵ������ʣ���8��5��/5��100%��60%

������[��8��5����1500/5]/1500��100%��60%

����

����2.B��˾Ϊһ���й�˾�����õ���ҵ����˰˰��Ϊ25��������������£�

��������һ��2008��12��31�շ����������ͨ��Ϊ10000��ɣ�ÿ����ֵ1Ԫ������˾ծȯΪ24000��Ԫ����ծȯ������2006�����������5�꣬ÿ����ĩ��Ϣһ�Σ���Ϣ��Ϊ5����������Ϣ˰ǰ����Ϊ5000��Ԫ���ٶ�ȫ��û�з�������Ӧ��Ϣծ��

�� �����϶���B��˾������2009��Ϊһ����Ͷ����Ŀ����10000��Ԫ������Ŀ���꽨�ɲ�Ͷ����Ԥ�Ƹ���ĿͶ����˾ÿ��Ϣ˰ǰ���������1000��Ԫ�� ���м������������ɹ�ѡ�����У�����Ϊ������Ϣ��Ϊ6���Ĺ�˾ծȯ���ҷ���Ϊ����2000�����ͨ�ɡ��ٶ��������ij��ʷ��þ�Ϊ�㣬�Ҿ���2009�� 1��1�շ�����ϡ�����Ԥ���������1��ʾ��

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

����Ҫ��

������1����������һ����B��˾2009��IJ���ܸ�ϵ����

������2��ȷ����1������ĸ��ʾ����ֵ������Ҫ��ʾ������̣���

������3�������������������ÿ����������Ϣ˰ǰ����

������4����EBIT��EPS�������ж�Ӧ��ȡ�ĸ���������˵�����ɡ�

�����ο��𰸣�

������1��2009��IJ���ܸ�ϵ����2008���Ϣ˰ǰ����/��2008���Ϣ˰ǰ����2008�����Ϣ���ã�

������5000/��5000��1200��

������1.32

������2��A��1800��B��0.30

������3�����������������ÿ����������Ϣ˰ǰ����ΪW��Ԫ����

������W��1800������1��25����/10000����W��1200������1��25����/��10000��2000��

������W��1800��/10000����W��1200��/12000�л� �����У

������ã�W����12000��1800��10000��1200��/��12000��10000����4800����Ԫ��

������4�����ڳ��ʺ��Ϣ˰ǰ����Ϊ6000��Ԫ����4800��Ԫ�����ԣ�Ӧ�ò�ȡ����ծȯ�ij��ʷ��������������������ÿ������ߡ�

����

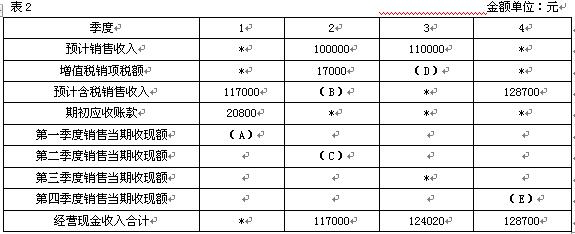

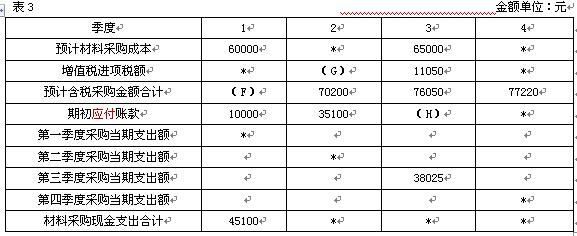

����3.C��˾Ϊһ����˰�ˣ�����ҵ�����õ���ֵ˰˰��Ϊ17����ֻ����һ�ֲ�Ʒ�����Ԥ���������£�

��������һ��Ԥ��ÿ������ʵ�ֵ��������루����ֵ˰������������ʽ�۳�������60���ڱ��������յ��ֽ�����40��Ҫ����һ�����������ٶ������ǻ������ء�����������Ԥ���йص��������2��ʾ��

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

�������϶���Ԥ��ÿ����������Ҫ��ֱ�Ӳ��ϣ�����ֵ˰����������ʽ�ɹ�������50���ڱ�������֧���ֽ�����50����Ҫ���¸����ȸ������ٶ�������Ӧ���˿���ֽ�֧��������������⡣������ֱ�Ӳ��ϲɹ�Ԥ���йص��������3��ʾ��

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

����Ҫ��

������1����������һȷ����2������ĸ��ʾ����ֵ������Ҫ��ʾ������̣���

������2���������϶�ȷ����3������ĸ��ʾ����ֵ������Ҫ��ʾ������̣���

������3����������һ�����϶�������Ԥ�����Ӧ���˿��Ӧ���˿����ĩ��

�����ο��𰸣�

������1��A��70200��Ԫ����B��117000��Ԫ����C��70200��Ԫ����D��18700��Ԫ����E��77220��Ԫ��

������2��F��70200��Ԫ����G��10200��Ԫ����H��35100��Ԫ��

������3��Ӧ���˿���ĩ��128700��40����51480��Ԫ��

����Ӧ���˿���ĩ��77220��50����38610��Ԫ��

����

����4.D��˾ΪͶ�����ģ�������������������ģ���ز����������£�

��������һ������������Ӫҵ����Ϊ38000Ԫ���䶯�ɱ��ܶ�Ϊ14000Ԫ���������ĸ����˿ɿصĹ̶��ɱ�Ϊ4000Ԫ���������ĸ����˲��ɿص�Ӧ�ɸ����ĸ����Ĺ̶��ɱ�Ϊ7000Ԫ��

�������϶������������ĸ�ծ�˿ɿ������ܶ�Ϊ30000Ԫ���������Ŀɿ������ܶ�Ϊ22000Ԫ��

������������D��˾����Ϊ33000Ԫ��Ͷ�ʶ�Ϊ200000Ԫ���ù�˾Ԥ�ڵ����Ͷ�ʱ�����Ϊ12����

����Ҫ��

������1����������һ������������ĵ�����ָ�꣺

�������������ıʹ����ܶ

�������������ĸ����˿ɿ������ܶ

�������������Ŀɿ������ܶ

������2���������϶��������������ĸ����˲��ɿص�Ӧ�ɸ��������ĸ����Ĺ̶��ɱ���

������3����������������D��˾��ʣ�����档

�����ο��𰸣�

������1�����������ıʹ����ܶ38000��14000��24000��Ԫ��

�������������ĸ����˿ɿ������ܶ24000��4000��20000��Ԫ��

�������������Ŀɿ������ܶ20000��7000��13000��Ԫ��

������2�����������ĸ����˲��ɿص�Ӧ�ɸ��������ĸ����Ĺ̶��ɱ���30000��22000��8000��Ԫ��

������3��D��˾��ʣ�����棽33000��200000��12����9000��Ԫ��

����

�����塢�ۺ������� ���2С�⣬��1С��10�֣���2С��15�֣���25�֡���Ҫ��������Ŀ�������г�������̣��������м�����λ�ģ�Ӧ������������ļ��㵥λӦ���� ������������λ��ͬ������������С���ģ�������Ҫ���⣬������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵ����ݣ� ��������Ӧ�����ֲ�����

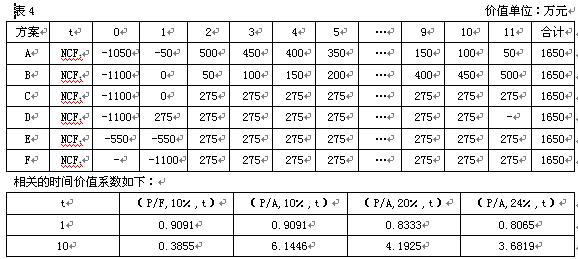

����1.E��˾��Ͷ�ʽ���һ�������ߣ���ҵ��������Ϊ10�����������������ɹ�ѡ����صľ��ֽ������������4��ʾ��

����Ҫ��

������1�����ݱ�4���ݣ��ֱ�ȷ���������ݣ�

������A������B �����Ľ����ڣ�

������C������D��������Ӫ�ڣ�

������E������F��������Ŀ�����ڡ�

������2�����ݱ�4���ݣ�˵��A������D�������ʽ�Ͷ�뷽ʽ��

������3������A�������������ڵľ�̬Ͷ�ʻ�����ָ�ꡣ

������4�����ü�������E���������������ڵľ�̬Ͷ�ʻ�����ָ�ꡣ

������5�������������C��������ֵָ�ꡣ

������6�����ü�������D�����ڲ�������ָ�ꡣ

�����ο��𰸣�

������1����A������B �����Ľ����ھ�Ϊ1��

������C������D��������Ӫ�ھ�Ϊ10��

������E������F��������Ŀ�����ھ�Ϊ11��

������2��A�������ʽ�Ͷ�뷽ʽΪ�ִ�Ͷ�룬D�������ʽ�Ͷ�뷽ʽΪһ��Ͷ��

������3��A�������������ڵľ�̬Ͷ�ʻ����ڣ�3��150/400��3.38���꣩

������4��E���������������ڵľ�̬Ͷ�ʻ�����ָ�ꣽ1100/275��4���꣩

������5��C��������ֵָ�ꣽ275����P/A��10����10������P/F��10����1����1100 ��275��6.1446��0.9091��1100��436.17����Ԫ��

������6��275����P/A��irr��10����1100

����������P/A��irr��10����4

�������ݣ�P/A��20����10����4.1925

������P/A��24����10����3.6819

������֪����24����irr��/��24����20��������3.6819��4��/��3.6819��4.1925��

������ã�irr��21.51��

����

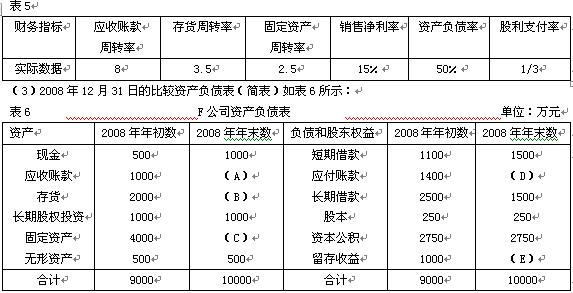

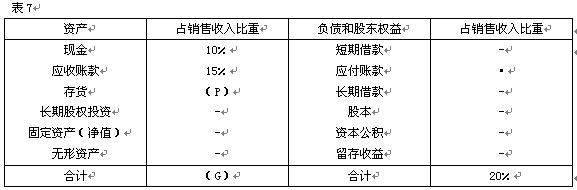

����2.F��˾Ϊһ���й�˾���й��������£�

��������һ��

������1��2008��ȵ�Ӫҵ���루�������룩Ϊ10000��Ԫ��Ӫҵ�ɱ������۳ɱ���Ϊ7000��Ԫ��2009���Ŀ��Ӫҵ����������Ϊ100���������۾����ʺ���֧���ʱ��ֲ��䡣���õ���ҵ����˰˰��Ϊ25����

������2��2008�����ز���ָ���������5��ʾ��

������4���������۶���ʷ������2008����ĩ�ʲ�����ծ����Ŀռ��������ı����������7��ʾ���ٶ��������������ӹ̶��ʲ�Ͷ�ʣ���

����˵�����ϱ�����"��"��ʾʡ�Ե����ݡ�

�������϶���2009������ù�˾��970Ԫ/�ŵļ۸��·���ÿ����ֵ1000Ԫ��3���ڡ�Ʊ����Ϣ��Ϊ5����ÿ����ĩ��Ϣ�Ĺ�˾ծȯ���ٶ�����ʱ���г���Ϣ��Ϊ6�������з��ʺ��Բ��ơ�����ʱ���ֵϵ�����£�

����Ҫ��

������1����������һ�����ȷ������ָ�꣺

�����ټ���2008��ľ�����

������ȷ����6������ĸ��ʾ����ֵ������Ҫ��ʾ������̣���

������ȷ����7������ĸ��ʾ����ֵ������Ҫ��ʾ������̣���

�����ܼ���2009��Ԥ���������棻

�����ݰ����۶���ʷ�Ԥ��ù�˾2009����Ҫ���ӵ��ʽ�����������۾ɵ�Ӱ�죩����

��������ù�˾2009����Ҫ���ӵ��ⲿ�������ݡ�

������2����������һ�����϶���������ָ�ꣻ

�����ٷ���ʱÿ�Ź�˾ծȯ�����ڼ�ֵ��

�������·��й�˾ծȯ���ʽ�ɱ���

�����ο��𰸣�

������1����2008��ľ�����10000��15����1500����Ԫ��

������A��1500����Ԫ����B��2000����Ԫ����C��4000����Ԫ����E��2000����Ԫ����D��2000����Ԫ��

������P��20����G��45��

������2009��Ԥ���������棽10000����1��100������15������1��1/3����2000����Ԫ��

������2009����Ҫ���ӵ��ʽ����10000����45����20������2500����Ԫ��

������2009����Ҫ���ӵ��ⲿ�������ݣ�2500��2000��500����Ԫ��

������2���ٷ���ʱÿ�Ź�˾ծȯ�����ڼ�ֵ��1000��5������P/A��6����3����1000����P/F��6����3��

������50��2.673��1000��0.8396

������973.25��Ԫ��

�������·��й�˾ծȯ���ʽ�ɱ���1000��5����1��25����/970��100����3.87��

����