个人所得税实施条例

《中国人民共和国个人所得税法实施条例》解读一.mp4

提纲 | OUTLINE

一、背景介绍

二、新个人所得税法的主要变化

三、实施条例具体内容解读

四、评述与总结

第一部分 背景介绍

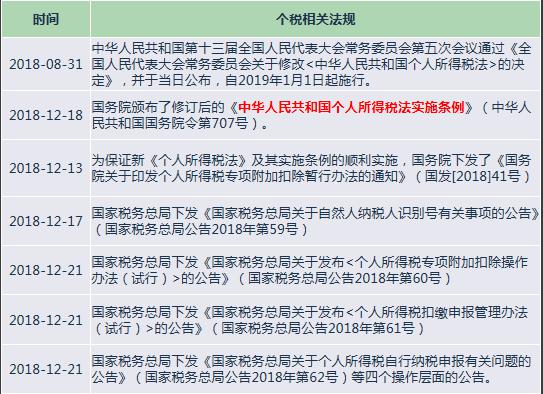

2018年12月18日,国务院总理李克强签署国务院令,公布了修订后的《中华人民共和国个人所得税法实施条例》【中华人民共和国国务院令(第707)】,自2019年1月1日起施行。

《实施条例》出台相关背景

2018年8月31日,第十三届全国人大常委会第五次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,自2019年1月1日起施行。修改后的个人所得税法建立了综合与分类相结合的个人所得税制,

对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。修订实施条例是落实修改后的个人所得税法,建立综合与分类相结合个人所得税制的制度保障。

修订的总体思路是根据个人所得税法修改的内容,相应修改原实施条例有关规定,确保与上位法保持一致;完善实施专项附加扣除政策所需制度保障;

细化个人所得税法有关规定,进一步明确界限、增强可操作性,便于税务机关、纳税人、扣缴义务人以及其他有关方面更好地贯彻执行。

实施条例修订的主要内容

一是明确对符合居民个人标准的境外人士的税收优惠。新个人所得税法将判定居民个人的标准由在中国境内居住满一年调整为满183天。

为吸引境外人才,加大对符合居民个人标准的境外人士税收优惠力度,实施条例规定:在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年(原实施条例为五年)的,经向主管税务机关备案,

其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

二是完善经营所得应纳税所得额的计算方法。修改后的个人所得税法将个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得统一调整为经营所得。

为支持鼓励自主创业,对个体工商户等经营主体给予家庭生计必要支出减除,实施条例规定:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

三是明确相关事项的政策界限。实施条例明确了个人所得税征收中一些重要事项的政策界限,包括个人所得税法所称依法确定的其他扣除包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,

以及国务院规定可以扣除的其他项目;专项扣除、专项附加扣除和依法确定的其他扣除以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的不结转以后年度扣除等。

第二部分 新个人所得税法的主要变化

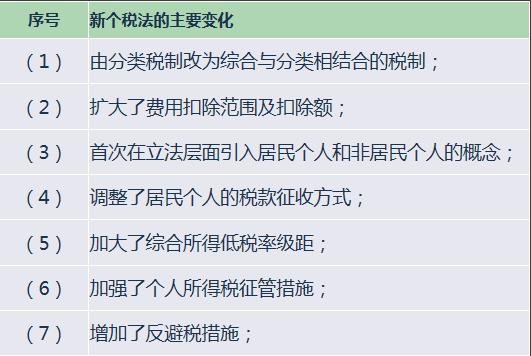

2018年8月31日,全国人民代表大会常务委员会对《个人所得税法》的修订是第七次修订,也是变化及对纳税人影响最大的一次,概括起来包括以下七项变化。

对原规定的11项分类所得进行归并,逐步建立起分类综合所得税制。工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得四大类收人,合并为综合所得合并计算个人所得税。个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,合并为经营所得。

为支持鼓励自主创业,对个体工商户等经营主体给予家庭生计必要支出减除,实施条例规定:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

此变化是本次《个人所得税法》修订的最大创新之处,引入综合所得的概念,不仅对所得分类的简并,而且个人所得税的计算方法和申报规则也都将发生重大变化。

1. 提高基本扣除标准

2. 保留专项扣除项目

3. 增加了专项附加扣除项目

4. 明确了其他扣除项目

1.提高基本扣除标准。将居民个人综合所得的费用扣除额由原来的3,500元/月,扩大为60,000元/年;对非居民个人的工资、薪金所得费用扣除额按月提高到5,000元,废止原规定中针对外国人的附加扣除额。

2.保留专项扣除项目。专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。专项扣除项目原规定是一样的,只是更改了名称。

3.增加了专项附加扣除项目。增加了专项附加扣除项目,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

4.明确了其他扣除项目。根据实施条例规定,《个人所得税法》所称依法确定的其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

为与国际接轨,修订后的《个人所得税法》将纳税人分为居民个人和非居民个人,原税制虽然有类似概念,但并未从法律层面予以明确,本次修订以后,将居民个人与非居民个人的概念上升到了法律层面。

根据《个人所得税法》规定,在中国境内有住所,或者无住有而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。(境内+境外)

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。(境内)

原《个人所得税法》中工资、薪金所得按月纳税,劳务报酬、稿酬、特许权使用费按次纳税,修订后《个人所得税法》将居民个人工资、薪金,劳务报酬,稿酬,特许权使用费合并为综合所得,改为按年计算按月预扣预缴方式。

根据《个人所得税法》规定,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

修订后《个人所得税法》虽然仍维持七档超额累进税率,但对比修订前后的个人所得税税率表可以发现,新《个人所得税法》对3%、10%、20%、25%四档税率的税距进行了扩大。

例如,原规定中适用应纳税所得额为0―1,500元的,适用3%税率,现在扩大到0―3,000元适用3%税率。对中低收人的个人而言,个人所得税负担显著降低。