财经法规与会计职业道德

- 课程目录

- 本章小节

- 记笔记

- 前言 未学习

- 会计法律制度的概念与构成 未学习

- 会计工作管理体制 未学习

- 会计核算的总体要求 未学习

- 财务报表、会计档案管理 未学习

- 单位内部会计监督 未学习

- 会计工作的政府监督、社会监督 未学习

- 会计机构与会计人员 未学习

- 会计工作交接 未学习

- 会计从业资格 未学习

- 法律责任 未学习

- 现金结算 未学习

- 支付结算概述 未学习

- 银行结算账户的概念、分类和使用 未学习

- 银行结算账户的开立、变更与撤销 未学习

- 票据结算概述 未学习

- 支票 未学习

- 商业汇票(1) 未学习

- 商业汇票(2) 未学习

- 银行汇票和银行本票 未学习

- 银行卡 未学习

- 汇兑和委托收款 未学习

- 托收承付和国内信用证 未学习

- 第三章 税收法律制度 正在学习

- 税法及其构成要素 未学习

- 增值税(1) 未学习

- 增值税(2) 未学习

- 增值税(3) 未学习

- 营业税 未学习

- 消费税(1) 未学习

- 消费税(2) 未学习

- 企业所得税(1) 未学习

- 企业所得税(2) 未学习

- 个人所得税 未学习

- 税收征收管理(1) 未学习

- 税收征收管理(2) 未学习

- 预算法律制度(1) 未学习

- 预算法律制度(2) 未学习

- 政府采购法律制度 未学习

- 国库集中收付制度 未学习

- 会计职业道德(1) 未学习

- 会计职业道德(2) 未学习

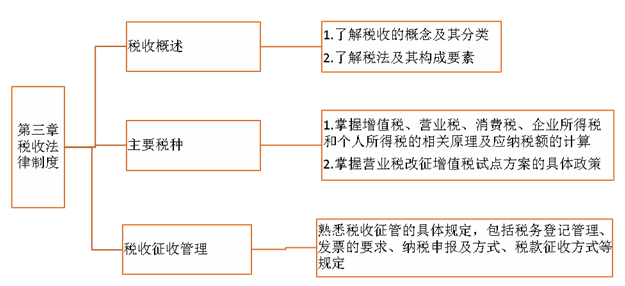

第三章 税收法律制度

第三章 税收法律制度

本章考情分析

本章是本课程的重要章节,主要讲解五种主要税种的基本规定和有关税收征收管理两大部分的内容,在考试中分值在25分左右,各种题型均有涉及,在综合题中多以主要税种的基本计算,并结合税收征收管法进行综合命题。

本章有一定的学习难度,特别对初次学习税收相关知识的学员来说,不同税种的计算易错易混,建议大家要反复听课,在理解的基础上掌握相关知识。

本章内容框架和大纲要求

本章大纲变化

1.新增“营改增”相关规定;

2.对增值税和消费税进行了重大修订,扩充了相关内容,提高大纲要求,相应增加了考试内容和难度。

3.对税收代理、税收行政复议进行了修订。

第一节 税收概述【大纲要求:了解】

|

本节内容 |

备考指数 |

|

税收的概念与分类 |

★★ |

|

税法及构成要素 |

★★ |

一、税收的概念与分类(备考指数:★★)

学习点拨:税收的概念、作用、特征、分类

(一)税收概念与作用(了解)

1.税收的概念(经济法概念)

税收是国家为了满足一般的社会共同需要,凭借政治的权力,按照国家法律规定的标准,强制地、无偿地取得财政收入的一种特定的分配形式。

2.税收的作用

(1)税收是国家组织财政收入的主要形式和工具。

(2)税收是国家调控经济运行的重要手段。

(3)税收是国际经济交往中维护国家利益的可靠保证。

(4)税收具有维护国家政权的作用。

(二)税收的特征

(1)强制性

(2)无偿性:国家取得税收收入既不需偿还,也不需对纳税人付出任何对价;

【解释】“无偿性”是税收三性的核心。

(3)固定性:包括时间上的连续性和征收比例的固定性。

(三)税收的分类(重点)

1.按征税对象分类,可将全部税收划分为流转税、所得税、财产税、资源税和行为税五种类型。

|

税类 |

征税对象 |

具体税种应用 |

|

流转税类 |

以货物或劳务的流转额为征税对象 |

增值税、消费税、营业税和关税 |

|

所得税类 |

以纳税人的各种所得额为课税对象 |

企业所得税、个人所得税 |

|

财产税类 |

以纳税人所拥有或支配的特定财产为征税对象 |

房产税、车船使用税等 |

|

资源税类 |

以自然资源和某些社会资源作为征税对象 |

资源税、土地增值税和城镇土地使用税等 |

|

行为税类 |

以纳税人的某些特定行为为征税对象 |

印花税、契税、车辆购置税、城市维护建设税等 |

【例题-多选题】在我国现行的下列税种中,属于行为税类的是( )。

A.营业税

B.房产税

C.车辆购置税

D.印花税

【答案】CD

【解析】选项CD:行为税是以纳税人的某些特定行为为征税对象的税收,如印花税、契税、车辆购置税、城市维护建设税、耕地占用税等;选项A:营业税是流转税;选项B:房产税是资源税。

2.按征收管理的分工体系分类,可分为工商税类、关税类。

(1)工商税类:由税务机关负责征收管理,是我国现行税制的主体部分。

(2)关税类:由海关对出入关境的货物和劳务等为征税对象的一类税收(进出口关税、海关代征的进口环节增值税、消费税和船舶吨税)。

【解释】无“进口”字样“增值税”、“消费税”为工商税类。

3.按照税收征收权限和收入支配权限分类,可分为中央税、地方税和中央地方共享税。

(1)中央税:由中央政府征收和管理使用或者地方政府征税后全部划解中央,由中央所有和支配的税收,包括消费税(含进口环节由海关代征的部分)、关税、车辆购置税、海关代征的进口环节增值税等为中央税。

【解释】中央税属于中央财政收入,由国家税务局负责征收。

(2)地方税:是由地方政府征收、管理和支配的税收。地方税主要包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税等。

(3)中央与地方共享税

中央与地方共享税是指税收收入由中央和地方政府按比例分享的税收。如增值税、营业税、企业所得税和个人所得税等。(分享比例参考下表)

|

税种 |

中央分享部分 |

地方分享部分 |

|

增值税(不含进口环节由海关代征的部分) |

75% |

25% |

|

营业税、城市维护建设税 |

各银行总行、各保险总公司集中缴纳 |

其余部分 |

|

企业所得税 |

除各银行总行及石油海洋企业缴纳归中央外,60% |

40% |

|

个人所得税 |

除储蓄利息所得的个人所得税归中央外,60% |

40% |

|

资源税 |

石油海洋企业 |

其余部分 |

|

印花税 |

证券交易印花税收入的94% |

其余6%和其他印花税收入 |

【例题-多选题】下列各项中,属于中央地方共享税的有( )。

A.增值税

B.土地增值税

C.资源税

D.印花税

【答案】ACD

【解析】选项B:属于地方税。

4.按照计税标准不同分类,可分为从价税、从量税和复合税。

(1)从价税:以课税对象的价格作为计税依据,一般实行比例税率和累进税率(增值税、营业税、关税和各种所得税等税种);

(2)从量税:以课税对象的实物量作为计税依据,一般采用定额税率(车船税、城镇土地使用税、消费税中的啤酒和黄酒、成品油);

(3)复合税:采用从价和从量相结合的计税方法(消费税中对卷烟、白酒)。

【例题-多选题】根据我国税法规定,我国的增值税属于( )。

A. 流转税

B. 工商税

C. 中央税

D. 从价税

【答案】ABD

【解析】我国的增值税属于中央地方共享税。